僕は貯金が苦手です。

あるとある分だけ使っちゃうタイプですが、出来るなら治したいと思っています。

子供が生まれたことでお金の管理を更にシビアにしなきゃいけない状況になり、どうにかせんとな、と思っていたところで、たまに利用しているポイ活サイトのポイントインカムに案件が出ていて、これはいいサービスだと思い “Habitto(ハビット)” のアカウントを作ってみました。

貯蓄・保険・投資といった金融商品の仲介をしてくれるアプリで、無料でアドバイザーに相談しながら自分にあった金融商品を利用できる、という昨年始まったフィンテックの一種です。

貯蓄はGMOあおぞらネット銀行、保険はライフネット生命、投資はセゾン投信のサービスを利用できるようになっています。

細かいサービスの内容は関わる各社のWebを見てもらうとして、僕が、Habittoのサービスがちょうど欲しかったものだ、と思うに至った理由を書いておこうと思います。

下記の情報は執筆時点のものなのでご了承のほどを。

Habittoの貯蓄サービスではGMOあおぞらネット銀行のハビト支店の口座が利用でき、特例金利として上限100万円まで年率0.3%の利息がつきます。

これは他の金融機関と比べてもかなりいい数字で、下記他行と比べても優秀な数字かと思います。

・きらやか銀行ネットきらやかさくらんぼ支店:0.1%

・あおぞら銀行BANK支店:0.2%

・島根銀行スマートフォン支店:0.25%

・東京スター銀行(要・給与/年金受取口座):0.25%

※いずれも年利・税引き前

上限こそありますが、それ以外は証券口座との連携やカード引落など条件がなく、ハードルはかなり低いかと思います。

ネット専業銀行はキャッシュカードの発行はなくスマホATMでの入出金、というのが最近の流行ですが、ちゃんとVISAデビットつきのリアルカードが無手数料で発行されるので、セブン銀やローソン銀以外のスマホ対応でないATMも難なく利用できます。

2回と回数も少ないながらも、入出金手数料無料枠もついています。

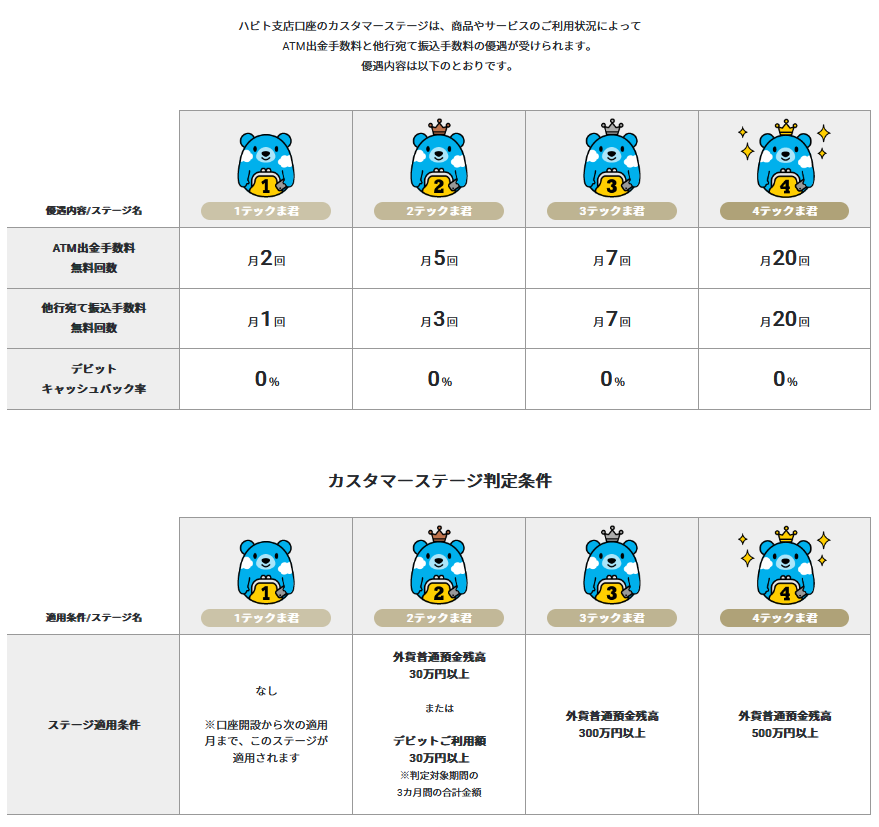

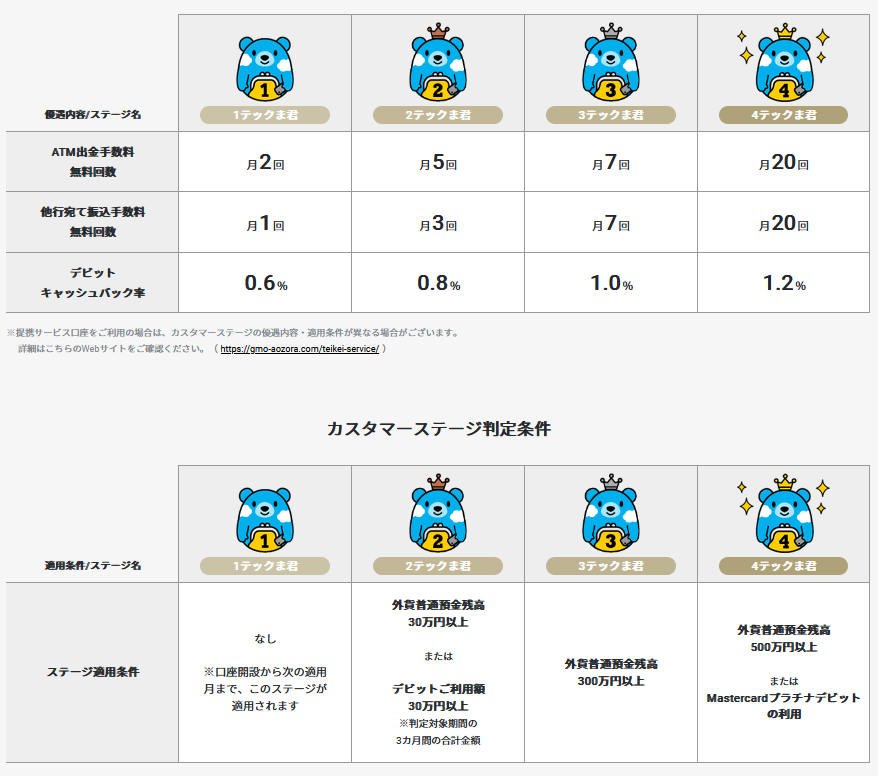

同行はカスタマーステージ(テックま君)を導入していて利用状況によって手数料無料回数が変わりますが、ハビト支店の口座は独自の体系でサービスを受けられます。

ここがちょっとWebを見ていても若干分かりにくかった気がするのですが、通常のGMOあおぞらネット銀行の口座では、ステージランクによってデビットキャッシュバック率が変化しますが、ハビト支店のデビットは固定です。

これはアプリ上に説明があるのですが、ハビト支店のキャッシュバック財源は銀行ではなくHabittoから出ているため、となっています。

GMOあおぞらネット銀行は年会費3,300円のプラチナデビットのサービスがあるのですが、ハビト支店ではそれによるテックま君変動もありません。

Habitto提供のVISAデビットのキャッシュバック率は変動ないでしょうが、Mastercardプラチナデビットを作れないとは書かれてはいませんが、キャッシュバック率1.2%の依拠が4テックま君なので、こちらも0.6%のままになるのでは、と思われます。

余談ながら、プラチナデビットはMastercardデビットでありながら、みんな大好きRevolutへのチャージでのキャッシュバックはないと随所に明記されています。

まぁ当たり前といえばその通りですが。よく聞かれるんですかね。

マスターカードのメリットであるコストコでの利用の率が低いのは気になるところです。

GMOあおぞらネット銀行のサービスとして、普通預金口座の中につかいわけ口座を作ることが出来ます。

これが僕の欲しかったもので、我が家のメインバンクである住信SBIネット銀行にもある機能ではありますが、ハビト支店の有利な利率と両立できるのが非常にありがたいです。

ユニークなのは、各つかいわけ口座にもバーチャルの口座番号が振られることで、他行からの振込先にそれを指定することで直接つかいわけ先に入金が可能なんです。

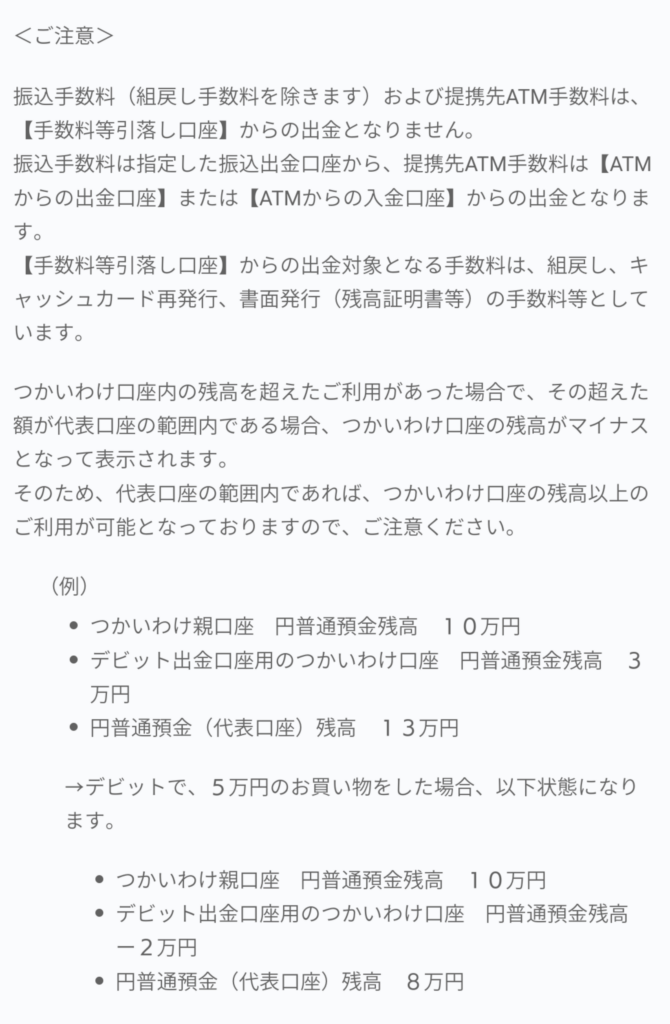

カード等の引落元としてその仮想口座番号は使えない旨が、Webに明記されています。

年率0.3%の利息は口座全体を元に計算されるので、どれだけ「つかいわけ」ても利息が減るわけではないのも嬉しいです。

ATM入出金やデビット引落などの原資を、利用内容ごとにつかいわけ口座を切り替えられるのも便利な機能ではありますが、その利用限度は口座全体の残高、とログイン後の注意事項として書いてあり、それでは口座を分ける意味がないのでは、と感じます。

まぁそれでもラベリングされることで意識がいくので、そこは1つの口座にただ一緒くたに置いておくよりはいいかと思っています。

もう一点ユニークなのが、Habittoのアプリ上で利息の状況が確認できること。

日割り計算で昨日いくらついた、トータルでいくらになった、が見られるようになっていて、分かりやすくなっています。

利息付与が半期ごとではなく月ごとなのも興味深いですね。

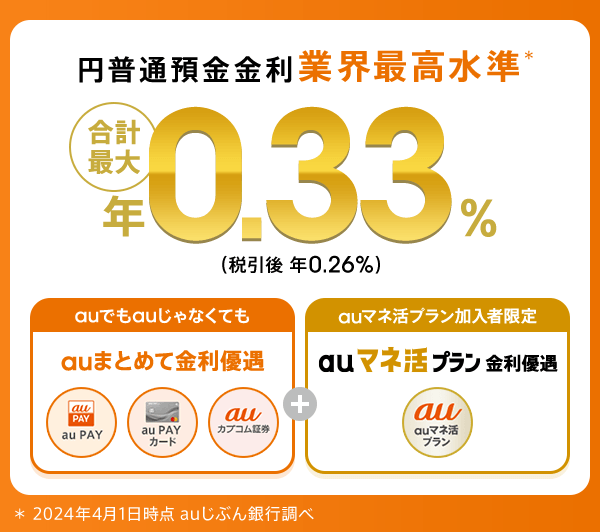

僕は生粋のauユーザーで、マネ活プランに入り、auカブコム証券でNISAをやり、au PAYゴールドカードホルダーでもあって、auじぶん銀行の特典金利(0.33%)をフルでもらえる状況なのですが、それでもHabittoアカウントを開いたのは、このつかいわけ口座にあると言えます。

ゴールドカードはau PAYのチャージやそれ自体の利用でポイント付与率が良くなっていて、バンバン使うことを想定されていて、いくら残せたかが掴めず、貯金がそもそも苦手な僕には貯めていく手段として使いにくい状態です。

そこでつかいわけ口座でラベルづけをして、この分はとっておく、というのを見えるようにしつつ、好金利をいただく、となるハビト支店は非常に「ちょうどいい」存在で、まさに僕にはもってこいです。

もう一点個人的なメリットで言えば、それがGMOあおぞらネット銀行の口座であることです。

同じくポイントサイトの案件で始めた貸付型クラウドファンディングサービスの入出金口座は同行のものが多く、出金する際の受取口座が同行のものなら手数料無料のケースも多いので、資金を投資に回そうとしてもすぐ動かせるのがポイントになります。

ある程度の期間で運用されるファンドだと、分配を月ごととか細かい期間で出してくれるものもあるのですが、最少投資単位より少ない金額だとデポジット口座に置きっぱなしになってしばらく塩漬けになってしまいます。

そこでハビト支店に細々出しておけば、うまくいけば利息もつくようになってくれる、というわけです。

新たに余剰資金を貸付型クラファンに回そうと思っても、そもそも余剰資金をハビト支店に置いておけば、資金移動の柔軟性はかなり上がります。

我が家の資産運用の主軸を担えそうな気がしています。

気になる点で言えば、このビジネスモデルのどこで利益が出ているのかが分かりにくく、サービスがどこまで続くのかがちょっと心配ではあります。

Habitto自体は、東証マネ部の記事によれば、シンガポールが母体の外資で、このアプリ以外のサービスはやってないように見えます。

GMOあおぞらネット銀行自体は日本のれっきとした銀行なので、預金がすぐに消えてなくなることはないと思われますが、この好金利がどれだけ続くかは分からないところは正直あります。

外資のフィンテックで言えばRevolutが、いろんなおまけをつけてドドンとサービスを打ち出しておきながら、どんどんそのメリットを縮小させていく様を見ているので、Habittoもそういうことになりそうだな、とは思っています。

個人的には、今のところ貯蓄以外のサービスを使う気はなく、利息が下がろうがそれは普通の銀行の状態に戻ってゼロにはならないので、リスクにはカウントしてません。

思えば過去GMOあおぞらネット銀行の口座を持っていました。

このサイトもドメインも、当初は違ったけどある時GMOグループ入りしたサービスを利用していて、口座を作るとポイントが入るんだか何だかのキャンペーンがあったんで作ったのですが、条件が合わなかったのかその優遇は得られず。

当時は貸付型クラファンも使っておらず、特に持っているメリットもなかったので解約したのでした。

意外と同行を使っているサービスが多くて、もう一度口座を作るかどうしようかと思っていたところでした。

僕のケースでは貯蓄だけで充分役に立ちそうですが、保険も投資も使えるケースはあるかと思います。

特に維持費もかからないので、とりあえず作っておくのもアリだと思います。

コメントを残す